Sinistre climatique sur cultures : les dispositifs mobilisables

Indemnisations Pertes de récolte

A compter du 01/01/2023, mise en place d’un nouveau régime reposant sur la solidarité nationale et le partage des risques entre l’État, les agriculteurs et les assureurs. Mise en place de l’Indemnité de Solidarité Nationale (Etat).

Cultures assurables : Vignes, Grandes cultures, Vergers, Prairies, Légumes (grandes cultures)

Assurance récolte

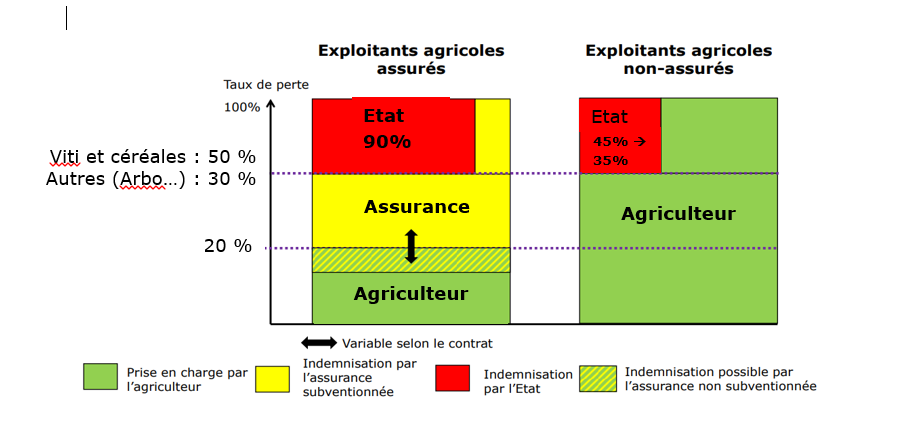

Pour les assurés Assurance récolte

Calcul du rendement historique à l’exploitation : moyenne olympique quinquennale ou moyenne triennale

S'adresser à sa compagnie d'assurance pour l'indemnisation Assurance et Etat (un seul guichet)

Pour les non-assurés

Calcul du rendement historique à l’exploitation : moyenne olympique quinquennale ou moyenne triennale

L'aide de l’Etat sera de 45% en 2023, 40% en 2024, puis 35%, pour la part de pertes au-delà du seuil d’intervention publique de l’Indemnité de Solidarité Nationale (50% vigne et grandes cultures, 30% autres cultures assurables)

S’adresser à la DDTM pour la part Etat (Indemnité de Solidarité Nationale-ISN)

Assurance Grêle et/ou Gel seule (hors assurance récolte)

S’adresser à sa compagnie d’assurance

A noter que les VCI entrent dans le calcul des rendements de référence pour les assurances l’année de production et non pas l’année de revendication. Ainsi, par exemple, les VCI produits en 2022 sont comptabilisés dans le rendement de référence 2022, et non pas dans celui de 2023 si revendiqués en 2023.

Cultures non-assurables : horticulture, PPAM, pépinières, apiculture, héliciculture, ostréiculture, pisciculture

Les pertes de récolte relèvent de l’Indemnité de Solidarité Nationale (ISN).

Taux d’indemnisation de l’Etat (ISN) : 45% pour la part de pertes au-delà du seuil d’intervention publique qui est de 30%.

S'adresser à la DDTM

Indemnisations Pertes de fonds

Le fonds des calamités agricoles continue d’intervenir pour les pertes de fonds : vigne (cf ci-après), dégâts au sol, aux ouvrages agricoles, palissage, plantations, clôtures, ruches…

Pertes de fonds de la vigne

1/mortalité de jeunes plantations :

Les mortalités survenues sur des parcelles plantées depuis moins de 3 ans avant la date du sinistre sont indemnisables par le fonds de calamités.

2/perte de récolte en 2024 du fait d’un sinistre grêle de 2023:

La perte de récolte en année n+1 du fait du sinistre en année n est une perte de fonds. La procédure calamités peut alors intervenir.

La procédure calamités prévoit une mission d’enquête de reconnaissance du sinistre.

S'adresser à la DDTM ou à la Chambre d'Agriculture

Mesures fiscales

1/Fiscalité des indemnités d'assurance : amortir sur plusieurs années les indemnités d’assurance perçues en 2021 afin de ne pas créer artificiellement un revenu exceptionnel en 2021 est possible. Mesure ouverte aux exploitations au régime du bénéfice agricole (pas celles à l’IS).

Se rapprocher de son comptable

2/Dégrèvement de la taxe sur le foncier non bâti :

Rappel : chaque propriétaire a la possibilité d’effectuer une demande personnalisée de dégrèvement s’il le juge nécessaire et comme les textes le permettent (pertes >30%).

Le dégrèvement de la taxe sur le foncier non bâti obtenu par le bailleur du fait d’une calamité agricole doit bénéficier au fermier.

Démarche collective proposée par la Chambre d’Agriculture

Depuis plusieurs années, lors de sinistres agricoles, la Chambre d’Agriculture propose aux services de la DDTM et des Impôts une exonération de la Taxes Foncière sur les parcelles sinistrées, basée sur l’estimation des pertes donnée par les agents de la Chambre d’Agriculture. Cela permet un traitement collectif du calcul de cette exonération en fonction des pertes estimées sans avoir à attendre les déclarations de récolte. Ainsi, aucune démarche individuelle ne serait à effectuer.

3/Mobilisation de la Déduction Pour Aléas (DPA) ou de l’épargne de précaution

Jusqu’en 2018, il était possible de se constituer une épargne de précaution défiscalisée dans le cadre de la Déduction pour Aléas (DPA), plafonnée à 27 K€ par exploitant, par associé exploitant et par exercice, utilisable dans les 7 exercices suivants pour faire face à un aléa.

Cette épargne redevient fiscalisable lors de sa mobilisation.

A compter de 2019, ce dispositif a été élargi (déplafonnement…) dans le cadre de l’épargne de précaution.

Se rapprocher de son comptable

4/Délais de paiement des impôts et taxes : une demande de délai de paiement des impôts et taxes aux services concernés de la DGFIP par les exploitants peut être faite.

Contacter son service des impôts

5/Imputation des charges fixes en cas de sous-activité : dans le cas d’aléas, une exploitation agricole peut demander le régime fiscal de la sous-activité et la déduction de charges s’applique l’année de la sous-activité. La quote-part des charges correspondant à la sous activité est exclue du coût de production, et se trouve rattachée à l’exercice dans lequel est rattaché la sous activité et reste donc à sa charge. Cette règle comptable reconnue sur le plan fiscal permet de déduire l’année de la constatation de l’aléa climatique la perte sans attendre la vente du vin.

Se rapprocher de son comptable

Accompagnement de la MSA

La MSA Gironde propose un dispositif d'accompagnement :

- économique (mise en place d'échéanciers de paiement des cotisations, examen avec bienveillance des demandes de remise de majorations de retard, prise en charge partielle éventuelle des cotisations dans le cadre du dispositif des crises agricoles, etc.)

- social voire psychologique

- l’aide au répit

En complément de ces mesures d'urgence, la MSA invite tous les agriculteurs impactés à consulter le PASS'AGRI, accessible sur le site de la MSA.

Cet outil liste l’ensemble des dispositifs d'accompagnement pour faire face aux crises.

L’assiette sociale des indemnités d’assurance peut être alignée sur l’assiette fiscale (cf amortissement des indemnités d’assurance ci-dessus) afin de ne pas pénaliser artificiellement les exploitants sinistrés. Chaque exploitant doit en faire la demande auprès de la MSA.

Contacter la MSA au 05 56 01 48

Main d’œuvre : activité partielle

Deux dispositifs existent lors d’une sous-activité du fait d’un sinistre :

- l'application de l’article 31 de la Convention Collective : heures perdues pouvant être reprises plus tard

- l'activité partielle : l'employeur peut recourir à l'activité partielle pour le motif sinistre ou intempéries de caractère exceptionnel

La demande d’indemnisation comme la demande d’autorisation se fait via le SI APART, site internet de l’activité partielle :

Pour toute interrogation se renseigner auprès de la Direction Départementale de l’Emploi, du Travail et des Solidarités de la Gironde (DDETS 33) - 118 cours Maréchal Juin 33075 BORDEAUX cedex

- Permanence téléphonique les lundis, mercredis et vendredis de 9H00 à 12H00 au 05 56 00 08 54

- Ou sur la boite mail na-ud33.activite-partielle@direccte.gouv.fr

Se renseigner auprès du Service juridique du SACEA

Conventions de mise à disposition (CMD)

La convention de mise à disposition (CMD) est un outil permettant à un propriétaire de mettre des parcelles à disposition de la SAFER, celle-ci les mettant à bail à un exploitant, résiliable chaque année.

Dans le cadre d’une CMD de crise, la Safer est en mesure de proposer un bail allant uniquement jusqu’au 30 novembre.

Pour permettre la vendange au nom du nouvel exploitant des parcelles, le bail doit être conclu avant le 31 juillet de l’année.

Dans ce cas, le vin issu de ces parcelles louées apparaît dans la déclaration de récolte de l’exploitation (sans contrainte quant à l’utilisation du nom de château).

Voir la Safer

Volumes Complémentaires Individuels (VCI)

Les VCI constitués les années précédentes pourront être revendiqués par les exploitants dans leur déclaration de revendication.

A noter qu’ils entrent dans le calcul des rendements de référence pour les assurances l’année de production et non pas l’année de revendication.

Se rapprocher de son ODG

Achats de vendanges

Dans le cadre d’une perte de récolte due à un sinistre reconnu, la DDTM peut prendre une décision d’autorisation dérogatoire d’achat de vendanges entre viticulteurs sans nécessité du statut de négociant.

Cet achat de raisins ou de moûts ne peut se réaliser que s’ils sont issus de la même appellation dans la limite maximale de 80 % de la récolte moyenne des 5 dernières années de l’exploitation. Il est accordé par le service de la viticulture des Douanes aux viticulteurs ayant au minimum 30 % de perte de récolte et doit être individualisé sur la déclaration de récolte.

La contrainte est que la marque du château de l’exploitation ne peut pas être utilisée pour ce vin issu d’un achat de vendanges. Un autre nom ou un changement même minime sur l’étiquette doit être utilisé (protection des marques et du nom de château).

Contacter la DDTM

Remise sur le montant du fermage pour situation exceptionnelle

En cas de perte de récolte conséquente (plus de la moitié de la récolte), il peut être prévu dans le bail une remise sur le montant du fermage allouée au fermier, de façon exceptionnelle.

Cette remise peut également être mise en place même si rien n'est indiqué dans le bail, avec l'accord du propriétaire.

Dans les deux cas, une formalisation par écrit de cette remise est nécessaire.

Contacter le service juridique du SACEA